Кредитные задачи в задании 16: две схемы платежей и приемы решения

Почти все кредитные сюжеты задания 16 сводятся к двум схемам: долг уменьшается равномерно (дифференцированные платежи) или платежи равны между собой (аннуитет). Разбираем обе схемы, их формулы и стандартные вопросы, которые к ним прилагаются.

Общий инструмент: коэффициент k

Начисление r% удобно записывать одним множителем:

Долг после начисления процентов равен прежнему долгу, умноженному на k. Типичная ошибка нулевого балла — начисление умножением на целое r: проверяйте себя подстановкой маленького числа, при r = 3 долг за месяц вырастает на 3%, а множитель на r превратил бы миллион в четыре.

Схема 1. Долг уменьшается на одну и ту же величину

Условие-маркер: «долг должен быть на одну и ту же величину меньше долга предыдущего периода». Если срок n периодов и долг гасится равномерно до нуля, то размеры долга на конец периодов:

Платеж каждого периода — долг после начисления процентов минус новый остаток. Сумма всех платежей сворачивается в короткую формулу:

Переплата, соответственно, равна S · (n+1)/2 · (k−1). Формула работает и в годовых, и в месячных схемах; в работе ее стоит выводить, показав суммирование, как это сделано в разборе демоверсии: сумма коэффициентов при k собирается в арифметическую прогрессию.

Типовые вопросы схемы: найти r по сумме выплат; найти сумму выплат по r; найти наименьшее целое r, при котором сумма выплат превысит порог (тогда вместо уравнения — неравенство и выбор целого значения).

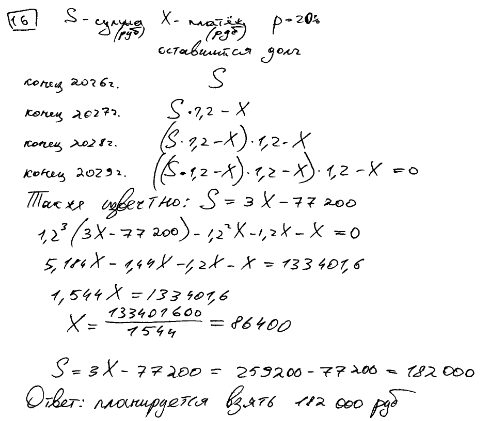

Схема 2. Равные платежи

Условие-маркер: «кредит будет погашен равными платежами». Пусть платеж X. Долг живет по закону «умножили на k, вычли X»:

Уравнение получается из условия «долг после последнего платежа равен нулю». Для n периодов оно раскрывается в

Готовую формулу без вывода писать рискованно: критерии требуют описания построения модели, поэтому цепочку долга нужно предъявить, хотя бы для конкретного n из задачи. При n = 2 и n = 3 быстрее раскрыть скобки напрямую, чем вспоминать формулу.

Типовые вопросы схемы: найти платеж; найти сумму кредита по переплате; найти срок, за который долг уйдет ниже порога.

Смешанные и двухфазные сюжеты

Сюжет демоверсии устроен из двух фаз: первые пять лет долг падает на одну величину, вторые пять — на другую. Рабочий ход: обозначить два неизвестных шага (x и y), выписать долги по годам, составить систему из двух условий — «долг в конце равен нулю» и «сумма платежей равна заданной». Дальше обычная система двух линейных уравнений. Встречается и обратная компоновка: часть срока платежи равные, часть — произвольная с заданным остатком.

Приемы, которые экономят баллы

- Таблица «период — долг с процентами — платеж — остаток» — самый надежный формат модели: эксперт видит все, а суммирование по столбцу защищает от потерянных слагаемых.

- Считайте в тысячах рублей, а в ответе переведите в единицы вопроса.

- Подстановка ответа в схему: последний остаток обнуляется — модель и решение целы.

- Порядок величин: переплата по кредиту на 2–3 года при 20% — десятки процентов от суммы; ответ «переплата больше самого кредита» на коротком сроке — повод искать ошибку.

Проверить обе схемы на числах удобно в калькуляторе кредита, а закрепить — на тренировочных задачах.

Готовитесь ко второй части профильной математики?

В центре разбираем задания 13–19 с оформлением по критериям: решаем, проверяем работы как эксперты и закрываем слабые места до экзамена. Первый шаг — диагностика уровня.

Записаться на диагностику Telegram центраМатериал носит информационно-справочный характер и юридической или образовательной программой не является. Критерии, принципы оценивания и иллюстрации-фрагменты работ приведены по открытым методическим материалам ФИПИ для экспертов предметных комиссий (ЕГЭ-2025) в справочно-учебных целях; актуальные документы публикуются на сайте fipi.ru. Дата обновления: 11.07.2026.